11.1 Volatilidad

La volatilidad es una desviación estándar de los cambios porcentuales de un activo. La desviación estándar es un término estadístico que se utiliza como medida de dispersión respecto a la media.

Una desviación estándar grande, volatilidad alta, indica que los valores se alejan mucho de la media y una desviación estándar pequeña indica que los valores se alejan muy poco respecto a la media.

Este concepto se puede aplicar a casi cualquier tipo de medida, desde la altura de un número determinado de personas, a los resultados mensuales de una cartera, o los movimientos porcentuales diarios del SP 500, etc.

Desde el punto de vista operativo sobre opciones, la volatilidad es un factor clave, pues nos va a ayudar a determinar si el precio de una opción es caro o barato y, por tanto, determinar qué tipo de estrategia deberíamos realizar.

Nuestro objetivo como operadores de opciones, será determinar si el entorno de volatilidad actual es bajo, y por tanto esperamos que la volatilidad aumente, o lo contrario, es decir, si el entorno de volatilidad es alto y esperamos caídas.

Para ello, vamos a usar dos tipos de volatilidades: la volatilidad histórica y la volatilidad implícita

Volatilidad Histórica Vs. Volatilidad Implícita

La volatilidad histórica es la volatilidad basada en el precio histórico del subyacente. Tiene en cuenta lo que ha ocurrido en el pasado. Mientras que la volatilidad implícita está basada en el precio de las opciones, y tiene en cuenta lo que puede ocurrir en el futuro.

Para determinar si un entorno de volatilidad es alto o bajo, lo que vamos a hacer es comparar la volatilidad histórica con respecto de la volatilidad implícita.

Si la volatilidad implícita es baja, en comparación de su histórica, podríamos esperar que en el futuro se produjera un incremento de volatilidad. En estos casos, nos interesará comprar opciones o realizar “spreads” que se beneficien de incrementos de volatilidad.

En cambio, si la volatilidad implícita es alta con respecto de su histórica, podríamos esperar que la volatilidad futura cayera. En este caso, nos interesará vender opciones o realizar estrategias que se aprovechen de los descensos de volatilidad.

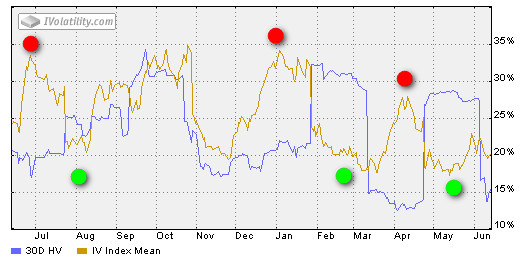

En la siguiente imagen observamos un gráfico de volatilidad de Apple (AAPL), cortesía de ivolatility.com. En rojo hemos puesto los escenarios de volatilidad altos, es decir, favorables para la venta de volatilidad, mientras que en verde tendríamos los escenarios de volatilidad bajos y favorables para la compra de volatilidad:

Para aquellos interesados en profundizar más en teoría de volatilidad, recomendamos la serie de siguientes posts:

La volatilidad, el lenguaje oculto de las opciones (I)

La volatilidad, el lenguaje oculto de las opciones (II)

La volatilidad, el lenguaje oculto de las opciones (III)

La volatilidad, el lenguaje oculto de las opciones (IV)