6.1 Compra de Opciones Puts (Long Put)

En esta lección vamos a ver en detalle la estrategia Long Put. Vimos en pasadas lecciones, que un contrato de opción Put siempre está formado por una parte compradora (Long Put) y por una parte vendedora (Short Put).

El comprador de la opción Put (Long Put) tendrá el derecho a vender la acción a un precio determinado (precio strike) en un periodo de tiempo determinado (fecha de expiración). Mientras que el vendedor tendrá la obligación de comprar la acción a un precio determinado en dicho plazo pactado.

Long Put (Compra de Opción Put)

Cuando compramos una opción Put, estamos adquiriendo el derecho a vender una acción a un precio determinado (precio strike) desde el momento de la compra hasta una fecha determinada (fecha de expiración).

La Long Put es una operación de débito, es decir, que tenemos que pagar por operar. Y aplicaremos esta operación cuando nuestra expectativa de movimiento del subyacente sea bajista.

Las letras griegas que definen el riesgo de esta posición son:

- Delta negativo: significa que la opción generará valor mientras el subyacente baje. Por ello, aplicaremos esta operación cuando nuestra expectativa de movimiento sea Bajista.

- Vega positivo: significa que la opción generará valor si hay un incremento de volatilidad y lo perderá si hay caída de la misma. Por ello, nos interesa aplicar esta operación cuando el entorno de volatilidad sea bajo.

- Theta negativo: significa que la opción perderá valor por cada día que pase, es decir, tenemos en contra nuestro el “Time Decay”. Por ello, nos interesa aplicar esta operación con una fecha de expiración lo más alejada posible, ya que el time decay será mucho menor que con fechas de expiración próximas.

- Gamma positivo: significa que delta irá aumentando o disminuyendo a medida que el subyacente baje o suba, respectivamente.

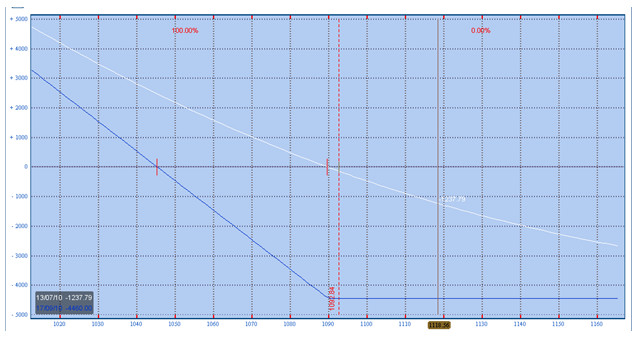

La mejor manera de entender una operación es a través de su gráfico de riesgo. A continuación podemos ver el gráfico de riesgo de una Long Put SEP 1090 sobre el índice SP500:

En el gráfico podemos ver dos líneas. La línea blanca nos muestra la situación actual mientras que la línea azul nos muestra la situación en el momento de la expiración. En el eje X tenemos el precio del subyacente y en el eje Y tenemos el beneficio o pérdida de la posición.

Podemos observar cómo la línea blanca se mueve en sentido positivo (beneficio) a medida que el índice se mueve a precios menores (hacia la izquierda en el eje X), pudiendo obtener beneficios de forma casi ilimitada (no es ilimitada porque las acciones no pueden caer más de cero). Por eso, la Long Put se beneficia de un movimiento bajista.

Y en caso de movimiento alcista, observamos que el precio se mete en zona negativa (pérdidas), pero podemos ver cómo la línea azul, a partir del strike, es recta. Esto nos indica que la pérdida es limitada. Es decir, por mucho que suba el índice, mi pérdida estará limitada a esa cantidad, que es el coste de la opción.

En resumen,

- La Long Put (LP) es una operación de débito (pagas por operar)

- La aplicaremos cuando nuestra expectativa de movimiento sea bajista, debido al delta negativo

- El Valor Temporal (Time Value) es nuestro enemigo, por ello seleccionaremos fechas de expiración alejadas, cuanto más mejor debido al theta negativo

- La debemos aplicar en un entorno de volatilidad bajo, debido al vega positivo

- Y debemos definir nuestro plan de salidas SIEMPRE antes de introducir el trade.

6.2 Venta de Opciones Puts (Short Put)

Cuando vendemos una opción Put, estamos adquiriendo la obligación de comprar una acción a un precio determinado (precio strike) desde el momento de la venta hasta una fecha determinada (fecha de expiración).

La Short Put es una operación de crédito, es decir, recibimos una prima por operar. Aplicaremos esta operación cuando nuestra expectativa de movimiento para el subyacente sea lateral o alcista.

Las letras griegas que definen el riesgo de esta posición son:

- Delta positivo: significa que la opción generará valor mientras el subyacente suba. Por ello, aplicaremos esta operación cuando nuestra expectativa de movimiento sea alcista. Un movimiento lateral también nos vale, siempre y cuando el precio termine, en la fecha de expiración, por encima del strike de la Short Put.

- Vega negativo: significa que la opción generará valor si hay una caída de volatilidad y lo perderá si hay un incremento de la misma. Por ello, nos interesa aplicar esta operación cuando el entorno de volatilidad sea alto.

- Theta positivo: significa que la opción ganará valor por cada día que pase, es decir, tenemos a nuestro favor el “Time Decay”. Por ello, nos interesa aplicar esta operación con una fecha de expiración lo más próxima posible, ya que la pérdida de valor debido al paso del tiempo (time decay) se incrementa de forma exponencial en las últimas 4-5 semanas.

- Gamma negativo: significa que el delta de la posición se irá neutralizando si el precio se mueve según nuestra expectativa (alcista), y se irá haciendo más positivo según el precio vaya bajando.

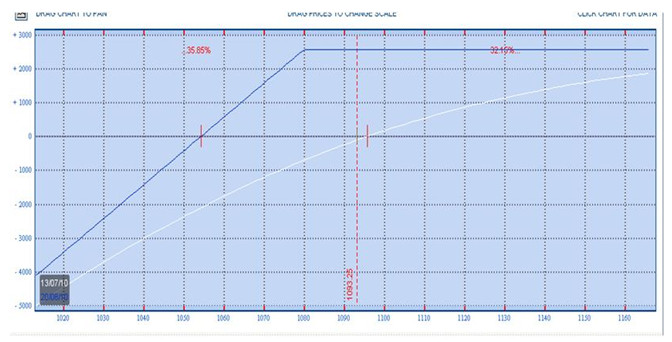

Para entenderlo mejor, vamos a ver el gráfico de riesgo/beneficio de una Short Put. A continuación podemos ver el gráfico para una Short Put AUG 1080 sobre el índice SP500:

En el gráfico podemos ver dos líneas. La línea blanca nos muestra la situación actual mientras que la línea azul nos muestra la situación en el momento de la expiración. En el eje X tenemos el precio del subyacente y en el eje Y tenemos el beneficio o pérdida de la posición.

Podemos observar cómo la línea blanca se mueve en sentido positivo (beneficio) a medida que el índice se mueve a precios mayores (hacia la derecha sobre el eje X), pero el máximo beneficio podemos ver que está limitado (línea azul), de forma que por mucho que suba el índice, el máximo beneficio que puedo obtener con una Short Put está limitado a la prima inicial de la venta.

Y en caso de movimiento bajista, observamos que el precio se mete en zona negativa (pérdidas), y cuanto más siga avanzando el precio hacia abajo (izquierda en eje X), las pérdidas siguen siendo mayores. La pérdida máxima está “limitada”, ya que las acciones no pueden bajar de cero, pero no tenemos ningún límite cercano que nos ayude a gestionar el riesgo, por lo que en la práctica, una Short Put tendría un carácter de riesgo ilimitado.

En resumen,

- La Short Putl (SP) es una operación de crédito (recibes una prima por operar)

- La aplicaremos cuando nuestra expectativa de movimiento sea alcista o lateral, debido al delta positivo y theta positivo, respectivamente.

- La pérdida de valor debido al paso del tiempo (Time Decay) es nuestro aliado (debido al theta positivo), por ello seleccionaremos fechas de expiración lo más próximas posibles.

- La debemos aplicar en un entorno de volatilidad alto, debido al vega negativo

- Y debemos definir nuestro plan de salidas SIEMPRE antes de introducir el trade.

- La Short Put únicamente es recomendable aplicarla si nuestra salida secundaria contempla la asignación. De lo contrario, es una operación de alto riesgo y que no recomendamos. Hay estrategias similares con un riesgo mucho menor.