En el artículo de hoy iremos precisando conceptos, y nos metemos directamente con el significado de la volatilidad:

¿Qué es la volatilidad?

La volatilidad es una desviación estándar de los cambios porcentuales de un activo. La desviación estándar es un término estadístico que se utiliza como medida de dispersión respecto a la media. Una desviación estándar grande, volatilidad alta, indica que los valores se alejan mucho de la media y una desviación estándar pequeña indica que los valores se alejan muy poco respecto a la media. Este concepto se puede aplicar a casi cualquier tipo de medida, desde la altura de un número determinado de personas, a los resultados mensuales de una cartera, o los movimientos porcentuales diarios del SP 500, etc.

¿Cómo obtenemos la volatilidad implícita?

El concepto de volatilidad para los operadores de opciones tiene diferentes acepciones. No es lo mismo hablar de volatilidad histórica, de volatilidad implícita (en adelante IV) de un subyacente, de IV de un determinado strike (precio de ejercicio) de la cadena de opciones o hablar del índice de volatilidad del SP500 (VIX). En este artículo nos centraremos en la IV de cada strike de la cadena de opciones y la IV del subyacente.

La IV, como se mencionó anteriormente, afecta a la cotización de las primas de las opciones y es un dato que se puede obtener de la cadena de opciones. Tomando las volatilidades implícitas de los diferentes precios de ejercicio y de los diferentes vencimientos y haciendo una media ponderada, pasamos del concepto de IV de un strike en particular, al concepto de IV del subyacente. El dato de la IV del subyacente tiene una particularidad especial, y es que es capaz de predecir el rango futuro del precio con una gran exactitud.

¿Cómo estimamos la volatilidad implícita de un subyacente?

Tomar diferentes vencimientos y diferentes strikes para obtener sus volatilidades y calcular medias, podría llegar a ser muy laborioso. Todas las plataformas que operan con opciones proporcionan datos de IV de subyacentes directamente, sin necesidad de tener que realizar ningún cálculo. Aún así, hacer una estimación muy aproximada de ese valor es relativamente sencillo, ya que se puede tomar la media de las IV de la Call y de la Put de los strikes más cercanos al precio y de alguno de los vencimientos que tengan la expiración más próxima (primer o segundo vencimiento).

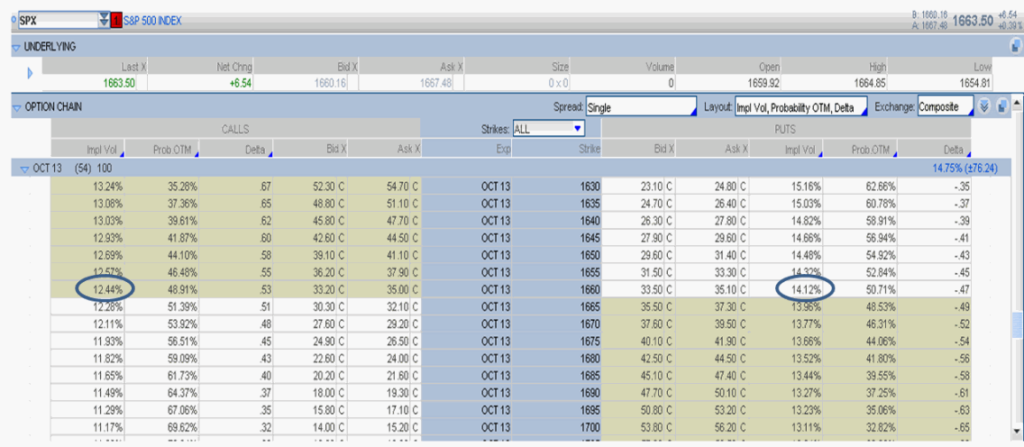

En la siguiente imagen se presenta la cadena de opciones del índice SP500 para el vencimiento de octubre 2013. Un strike próximo a la cotización actual del precio, es 1660. Los strikes próximos a la cotización del precio se les llama strikes a dinero (ATM, at the money) Para este strike la IV en el lado call es 12.44% y para el strike de las puts es 14.12%.

Que esos strikes tengan esas volatilidades y no otras, significa que son las volatilidades implícitas que el mercado descuenta como rangos probables de movimientos de los precios. La media de esos valores es 13.28%.

¿Cómo estimamos el rango futuro de movimiento de precio?

El valor anteriormente calculado viene a significar que el mercado estima un movimiento porcentual anual del SP500 del 13.28%. Es decir, que si actualmente estuviera cotizando a 1663.5, en los siguientes 12 meses el rango más probable de movimiento será entre 1442.58 y 1884.41 (un 13.28% a cada lado de la cotización actual). Debido a que los diferentes modelos de valoración de opciones utilizan la volatilidad anual en su cálculo, los valores de rango que se obtienen también son rangos anuales.

Esta estimación tiene una gran importancia para el operador de opciones ya que permite la operativa en rango, o el planteamiento de estrategias con expectativa lateral. Las estrategias con expectativa lateral se obtiene beneficio independientemente de si el precio sube o baja. La única condición para obtener ese beneficio es que el precio se mantenga dentro del rango estimado.

Un rango anual para plantear estrategias con opciones tiene una utilidad limitada ya que son periodos de tiempo poco utilizados. Un rango más útil podría ser a 2 ó 3 meses, periodos en los que la operativa con spreads de opciones es mucho más rentable.

La próxima semana veremos cómo adaptar este valor a un periodo de tiempo que nos interese y veremos su grado de precisión ya que si no tuviera precisión, ¿basaríamos parte de nuestra operativa en él?

SwingTrader